2. Bölüm: Matematiksel Hesaplamalara Giriş

2.3.1 Kredi ve Kiralamanın Temelleri

“Kişisel Bütçe” çalışma kitabına ekleyeceğimiz fonksiyonlardan biri de DEVRESEL_ÖDEME fonksiyonudur. Bu fonksiyon, kredi geri ödemesi için gereken ödemeleri hesaplar. Ancak bu fonksiyonu ortaya koymadan önce kredilerle ilgili birkaç temel kavrama değinelim.

Kredi, paranın borç verenden ödünç alındığı ve belirli bir süre içinde geri ödendiği sözleşmeye dayalı bir anlaşmadır. Borç verenden borç alınan para miktarına kredinin anaparası denir. Borçlunun genellikle kredinin anaparasını artı faizini ödemesi gerekir. Bir ev satın almak için borç para aldığınızda, krediye ipotek denir. Çünkü satın alınan ev aynı zamanda ödemenin teminatı niteliğindedir. Başka bir deyişle, kredi ödemelerini yapmazsanız banka evinize el koyabilir. Tablo 2.5‘te gösterildiği gibi kredilerle ilgili birkaç temel terim vardır.

Tablo 2.5 Kredilere İlişkin Temel Koşullar

| Terim | Tanım |

| Teminat | Borç verene ödeme yapılmasını sağlamak amacıyla bir krediyi güvence altına almak için kullanılan herhangi bir değerli eşya |

| Peşinat | Bir evin satın alınması için ödenen nakit miktarı. %20 peşinat ödüyorsanız evin maliyetinin %20’sini nakit olarak ödüyorsunuz ve geri kalanını borç verenden borç alıyorsunuz demektir. |

| Faiz Oranı | Borçluya borçlanma maliyeti olarak uygulanan faiz |

| İpotek | Mülkün teminat olarak gösterildiği bir kredi |

| Anapara | Borç alınan para miktarı |

| Artık Değer | Bir aracın gelecekteki bir zamandaki tahmini satış fiyatı |

| Ödeme Vadesi | Bir krediyi geri ödemek için sahip olduğunuz süre |

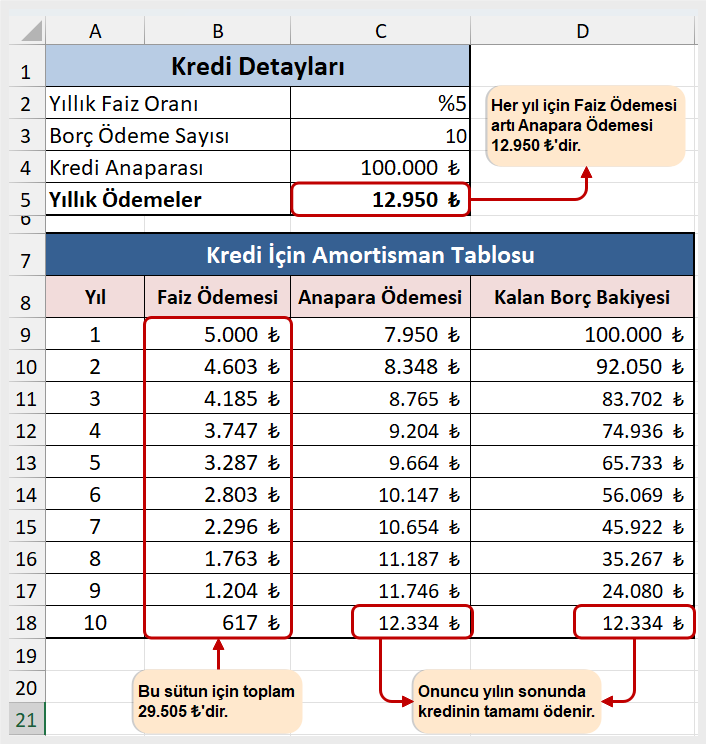

Şekil 2.31, bir kredi için bir amortisman tablosu örneğini göstermektedir. Bir borç verenin, bir kredi sözleşmesi teklif edildiğinde borçlulara bir amortisman tablosu sunması kanunen zorunludur. Şekildeki tablo, bir borç verenden 100.000 ₺ borç almanız ve bunu 10 yıl içinde %5 faiz oranıyla geri ödemeyi kabul etmeniz durumunda kredi ödemelerinin nasıl işleyeceğini göstermektedir. Her ödeme yaptığınızda, bankaya faiz ücreti ve kredi anaparasının bir kısmını ödediğinizi fark edeceksiniz. Her yıl bankaya ödenen faiz miktarı azalıyor, anapara ödemesinde kullanılan para miktarı ise artıyor. Bunun nedeni, bankanın ödenmeyen anapara tutarı üzerinden faiz talep etmesidir. Anaparayı ödedikçe, faiz oranı daha düşük bir sayıya uygulanır ve bu da faiz ücretlerinizi düşürür. Son olarak şekil, “Faiz Ödemesi” sütunundaki değerlerin toplamının 29.505 ₺ olduğunu göstermektedir. Bu parayı 10 yıl boyunca borç almanın size maliyeti budur. Gerçekten de borç para almak ücretsiz değildir. Bu örneği basitleştirmek için ödemelerin yıllık olarak hesaplandığını belirtmek önemlidir. Ancak çoğu kredi ödemesi aylık olarak yapılır.